保育士不足の大きな理由の一つは「低待遇」です。給料が低く、保育士が採用しにくい状況があります。では、保育所を運営している法人等は、収入に対してどの程度の割合で給料(人件費)を支払っているのでしょうか。

東京都の補助対象となっている保育所等につき、毎日新聞が情報公開制度等を利用して独自に調査しました。結果、社会福祉法人における事業活動収入に対する人件費の割合(人件費率)は約69.2%、一方で株式会社は49.2%に留まっていると判明しました。

都内保育所 人件費割合に差 株式会社運営、国想定下回る

国・自治体等は保育所の人件費率を70%程度と見積もっています。一方、保育所を運営する株式会社は、保育所の開設費用・本社機能の維持費用・不動産賃料等に関する支出が少なくなく、人件費を圧迫している現状があるそうです。

関連記事には株式会社や社会福祉法人の事例が多数記載されています。

待機児童対策、盲点 運営株式会社「人件費7割なら赤字」 保育士に届かぬ補助

・「補助金の多い都内で人件費割合を70%にすれば資金を保育所の新設に回せない。社会のニーズに応えて新設を求められても、赤字を垂れ流せと言われているようなものだ」(JPホールディングスの荻田社長)

・「長期的な経営の安定のためにはある程度資産を蓄えておきたい」「国債を買っている事業者は他にもある」(とある株式会社の経営者)

・「株主や融資銀行などの要望を受け、規模を拡大して利益を出そうとするだろう」「人件費割合が低い施設では保育士の給与引き上げに資金が十分に回っていない可能性がある」(労働経済ジャーナリストの小林美希氏)

・「都内の補助金の一部を本社に吸い上げ、赤字経営の保育所などに回している」(複数の経営者)

・「保育士から『勤務地で給与がなぜこんなに違うのか』と不満が上がっている。本音で言えば東京と他県の保育士の給与をもっと近づけたい」(グローバルキッズの中正社長)

・「保育所は人がすべて。保育士にお金が回らなければ子どもに直接影響する。」「開設2年目以降で人件費割合が5割を切れば独自補助金の支給を制限する」(世田谷区)

「補助金の人件費分が保育士に十分に届いていない可能性がある」「都内のある社会福祉法人は認可保育所を複数運営し、理事長親子がそれぞれ施設長を務め、年収はいずれも約1800万円。年収1000万円超の事務長も親族が務めている」

では、株式会社が運営する保育所では本当に人件費・人件費率が低く、資金・資産をため込む傾向があるのでしょうか。国内最大規模の保育所運営会社であるJPホールディングを例に検討してみます。

ただ、同社は子会社への管理指導を主たる目的とした法人です。保育所を実際に運営しているのは子会社(日本保育サービス)です。平成28年3月期の有価証券報告書に記載されている連結決算・親会社の単独決算、決算資料等から簡単に読み取ってみます。

保育所運営会社の財務・経営状況(かんたんに)

○人件費等

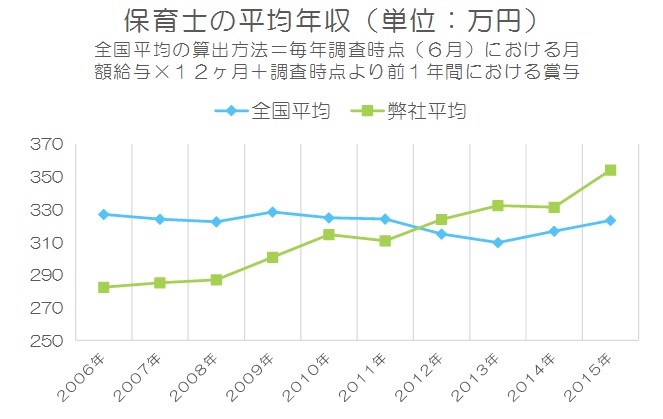

グループ法人の決算を連結している為、保育部門における事業活動収入や人件費等は不明です。ただ、同社で働く保育士の平均年収は354万円と全国平均323万円を上回り、その差を更に広げているそうです。

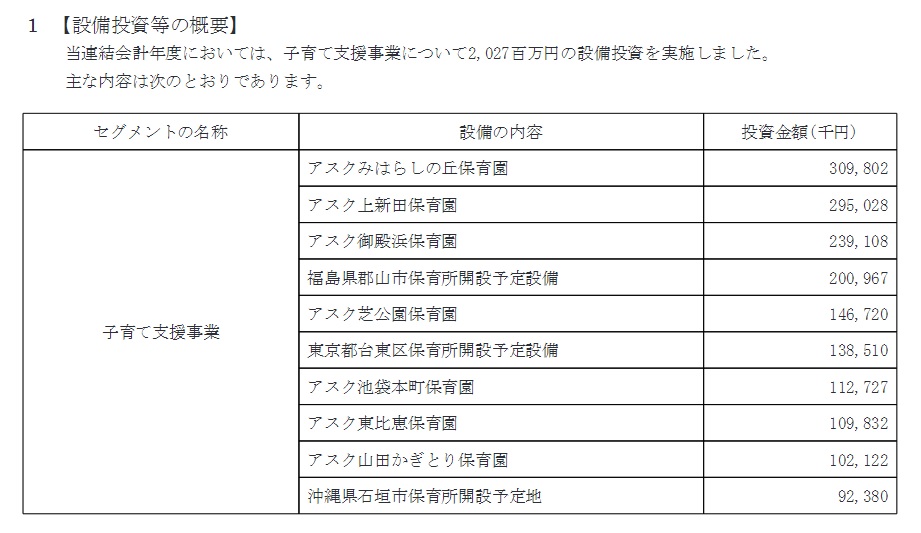

○保育所の開設費用

同社は1年間で10保育所へ約20億円の設備投資(新規開設)を行いました。連結売上高200億円を比べると、設備投資額の大きさが理解できます。

同じ期間で長期借入金も約20億円増加し、借入金総額は110億円以上に達しています。設備投資費用の一部は自己資金であっても、大半は借入によって調達したのではないでしょうか。これ以上の借り入れは、財務面から避けたいと感じました。

○本社費用

子会社の本社費用は不明です。一方、親会社単体の売上原価・販管費等は容易に判明します。親会社単体の売上高約12億円に対し、経常利益は約6億円でした。税引前段階となりますが、本社費用は少なくとも約6億円と見なせます。

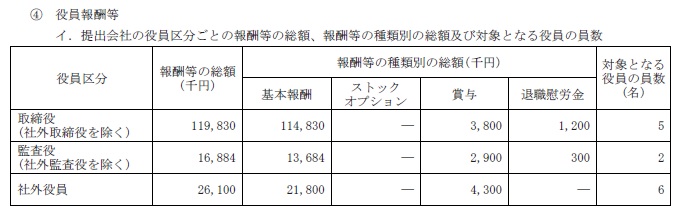

○役員報酬

上記本社費用の多くを占めるのは役員報酬等(基本報酬・賞与・退職慰労金)です。取締役5人へ約1億2,000万円、監査役2人へ約1,700万円、社外役員6人へ約2,600万円、合計で約1億6,300万円が支給されました。

保育所を運営している法人としては高額な報酬という印象を受ける一方、利益を計上して株主へ配当を還元している東証一部上場企業としては相応という印象です。

○配当

社会福祉法人にはない仕組みです。同社は平成28年6月末に約4億4,000万円(1株あたり5円)の配当を支払いました。連結売上高の約2%の金額です。

株主への資金流出である一方、資金調達に伴う資本コストに過ぎない・間接金融での支払利息と同じという見方もできます。

なお、筆頭株主(前代表取締役)は発行済株式の約25%を所有しています。源泉課税後に約8,600万円が支払われた計算です。羨ましい。

○有価証券・債券等

同社が所有する有価証券はMMF及び類似商品、投資有価証券は主に債券と記載されています。前期末における有価証券の保有残高は約2,100万円(前々期から急減)、投資有価証券は約3億1,000万円となっています。資産額約200億円の企業グループとしては、保有残高が多すぎるとは言えないでしょう。

○勤務地による違い

同社のリクルートサイトから、勤務地別の保育士給与を抜き出してみました。最低給与となりますが、地域毎の差異がうかがえます。

| 勤務地 | 最低月給 |

| 東京23区 | 211,500円~ |

| 東京都下 | 206,500円~ |

| 神奈川県 | 201,500円~ |

| 埼玉県・千葉県 | 196,500円~ |

| 大阪府・愛知県 | 191,500円~ |

| 宮城県(仙台市を含む) | 170,000円~ |

東京23区と宮城県では4万円以上の差が設定されています。賞与も含めた年収に換算すると、70万円前後の違いが生じるのではないでしょうか。

社会福祉法人は?

株式会社へは監査法人や株主による外部の目が向けられている一方、社会福祉法人の監査システムは不十分です。その為か、経営者一族による不適切な運営が後を絶ちません。過大な報酬や私的流用は典型例です。

・社会福祉法人夢工房(運営法人で多額の不適切経理、品川区立保育所の委託解除へ)

・社会福祉法人篤雅音会(1億円超を私的流用・刑事告発・・・みるく保育園(東大阪市)の元園長・元副園長夫婦)

保育士給与と比べて著しく過大な給与が支給されていれば、保育士・職員・会計事務所・自治体等は薄々と感づいているでしょう。しかし声を上げにくい、やんわり指摘しても無視される、という状況が生じているのではないでしょうか。

地域の名士が多い社会福祉法人の経営者は世襲も多く、いわば「御山の大将」です。採用・給与設定の自由があるとは言え、公益性の観点から適切な対応が求められるでしょう。

本当の数字は分からない?

保育所のみを運営している社会福祉法人であれば、人件費率は容易に判明します。しかし、数多くの保育所を運営・開設し続けている大手グループの人件費率は容易に判明しません。また、株式会社といえども、その規模はまちまちです。

では、お世話になっている保育士は、本当は幾らの給料を得ているのでしょうか。簡単に調べられる方法の一つは求人サイトの情報です。記載されている給与額は新卒1年目の給与に相当するでしょう。

保育所の新設動向等を見る限り、首都圏は保育士の給与水準の低さが今後もボトルネックになると推測されます。一方、大阪や京阪神の都市圏では、保育所に適した土地不足が深刻な制約材料となりそうです。

人件費率を把握ししているのは自治体です。保育所の運営について個別に指摘するのは好ましくないですが、著しく人件費率が低い保育所に対しては適切に指導・監督し、改善されなければその旨を公表するのも一案でしょう。

また、保護者から見ても「明らかにおかしい」と感じる場面もあります。東大阪市のみるく保育園では、多くの保護者が副園長(園長夫人)の過剰な贅沢さに気づいていたそうです。子供を守る為にも、強い違和感等を感じたら自治体に相談してみて下さい。